ファンドレイジングコンプライアンスポリシー

河川財団が行うファンドレイジングは、以下のコンプライアンスポリシーに基づいて実施しています。

- 法令及び社会規範を遵守します。

- 河川財団の個人情報保護に関する規定を遵守します。

- 寄付の目的、寄付金の使途について、寄付者に事前に説明します。

- 寄付金の使途や事業の成果は、定期的に報告するとともに、河川財団のホームページ等で公表します。

- 寄付者については寄付頂いたことを証明するものをお渡しし、同意がある場合に寄付者のお名前を公表します。

- 寄付者の意思を尊重し、寄付を強要することはありません。

- 寄付の有無が、河川基金等の助成にかかる審査・監査・評価や、河川財団からの業務・役務の委託に影響することは、一切ありません。

|

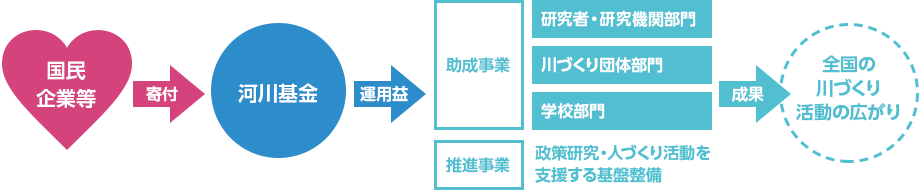

寄付金のお願い

河川基金へのご寄付について

我が国では、国土保全と国民生活の安定を図るため治水施設の整備と水資源の開発が進められ、我が国の発展を支えてきました。しかしながら、依然として水害は各地で発生し水不足の懸念は継続しているため、治水対策等の推進は重要です。「河川基金」は、昭和63年3月に設立され、国や地方公共団体による河川整備と相まって、その効果を高めるための多様な調査研究や活動に助成してきています。 このような河川基金の趣旨をご理解いただき、本基金のさらなる造成のために皆様のご協力をお願いします。

数字で見る「河川基金」

これまでに約11,640件、約125億円の助成を行っております。また、河川財団は、我が国の助成財団の中で、助成等事業費で上位100財団の92位(2020年度)にランキングされています。 |

助成件数

(昭和63年度~2023年度) |

約12,000件 |

|

助成総額

(昭和63年度~2023年度) |

約125億円 |

助成等事業費 92位 2020年度(「日本の助成財団の現状」より 助成財団センター調べ) |

これらの助成金は、河川に関する様々な調査・研究、市民団体等の川づくり団体が行う河川への国民の理解を深める活動、学校教育の現場において河川・流域を通じて環境・防災・歴史文化等を学習する河川教育の支援等に用いられています。

河川基金助成の3つの部門

研究者・研究機関部門

2024年度:125件

イワナを捕食するカワネズミ

【助成対象研究事例】

新規開発したカワネズミ糞を用いた非侵襲的DNA解析手法を駆使した保全遺伝学的研究

写真提供:信州大学 副学長 東城 幸治 様 |

川づくり団体部門

2024年度:99件

ジオラマを使った学校向け水環境講座

【助成対象事例】

助成事業名児童・生徒対象の水環境学習プログラムの実践的活動支援事業

写真提供:カワラバン |

学校部門

2024年度:158件(春の募集含む)

地層の学習

【助成対象事例】

「みどり川と遊ぼう」プロジェクト

写真提供:北海道中標津町立丸山小学校 様 |

各部門の助成事例の一部をご紹介します(河川基金ホームページ)

河川教育の支援

また、「川に学ぶ」社会の実現をめざして、次世代を担う子どもたちが安全に安心して川と触れ合うことができる「子どもの水辺」等におけるさまざまな体験活動を支援するとともに、川や水辺を活用して体験活動を実践する学校や市民団体等に対して、子どもたちや市民に河川や水に関連した広範な知識・情報や体験活動を伴った「川に学ぶ」機会を提供する基盤を整備・推進しています。

|

|

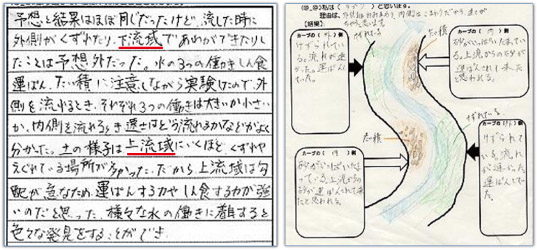

小学校の授業において、地域の地形を模した土山をつくり流水実験が行われました。

|

この授業により児童は上流域と下流域の違いを認識しました。また、「浸食・運搬・堆積」のメカニズムを図を用いて説明することができました。 |

当財団河川教育の活動内容をご紹介します

その他の当財団事業へのご寄付について

当財団の事業に必要な資金は、河川基金の運用収入により実施している助成事業を除き、主に事業収入により実施していますが、今後さらにこれらの活動を充実させていくためには、当財団の事業にご理解とご賛同をいただいた方々からのご寄付が貴重です。ご協力をお願いします。 皆様からいただく寄付金は、本財団の「寄付金取扱規程」に則り、有効に使用させていただきます。

寄付金のお申込み

ご寄付をお申込みの場合は、「寄付金申込書」に必要事項を記載の上、本財団まで郵送又はFAXでお送りください。

「寄付申込書」

受領証の発行

寄付金が入金されたことを確認した後、「寄付金受領証」を郵送いたします。この証明書は、寄付金を所得控除または損金算入するための確定申告書への添付が必要となりますので、大切に保管してください。

寄付者の皆様への御礼

> 河川基金へ寄付いただいた皆様へ

> 一般寄付をいただいた皆様へ

寄付金の税法上の優遇措置について

当財団は、内閣総理大臣より「公益財団法人」としての認定を受けております(認定日は平成25年3月21日、法人登記日は同年4月1日)ので、当財団への寄付金には上記の河川基金への寄付金及び一般寄付金のいずれについても特定公益増進法人としての税法上の優遇措置が適用され、所得税(個人)・法人税(法人)の所得控除等が受けられます。

1) 個人が支出する寄付金

寄付金の合計額のうち、2,000円を超える部分の金額が、寄付金控除として所得から控除されます。(ただし、所得金額の40%が上限)(所得税法78条)

2) 法人が支出する寄附金

通常の寄付金の損金算入限度額と別枠で、損金算入が認められます。(法人税法37条)

・別枠の損金算入限度額

(資本金等の額×0.375%+所得の金額×6.25%)×1/2

「国の褒章、褒状」申請について

当財団は、国から「褒章条例に関する内規」第2条による公益団体として認定されています。

授与基準に該当する寄付者については、ご希望があれば、国に対して個人には褒章(紺綬褒章)、法人には褒状の授与を申請することができます。